銀行に預金をしても全然増えないのに、毎月かかるコストがバカにならない・・・っていう人、私だけじゃないはず。

毎月の支払い、整理したいなぁ。

毎月定期的に支払っているものをきちんと見直してみると、「なんかもったいないなぁ」って感じるものがちらほら。

その中でも、実質金利がちょっと高めな「ディーラーカーローン」をなんとかできれば、少しは余裕が出てくるのかな?ってことで、カーローンの見直しをしてみることにしました。

結果、最初の持ち出しは痛かったけど、毎月ギリギリのやりくりに少し余裕が生まれて、本当にやってよかったと思っています。

見直すだけならタダでできますので、ぜひこの記事を参考にチェックをしてみてください。

今回一括返済を検討をする愛車の情報

現在とり家では、2台の車を所有しています。

1台は中古で買った軽自動車、そして「トヨタ VOXY」です。

今回、毎月の支払をなんとかしようと考えているのは、このVOXY。

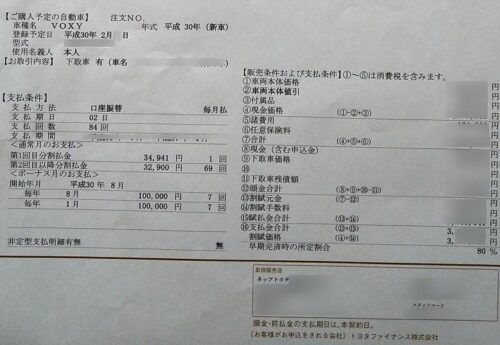

平成30年式の3年目なのですが、毎月の支払いだけでなくボーナス払いもあるくせ者です。

前回の車両の残債も載っているので、金額だけ見れば総額300万オーバーの高級仕様。

毎月かかっているコストをまとめると

ボーナス月:100,000円 × 14回

(7年ローン:トヨタクレジット)購入時の実質年利 5.2%

になっていて、家計を圧迫している要因のひとつです。

正社員とはいえ、残業抑制・コロナ禍でテレワーク導入、それに伴う自宅での消費増加で支出が増えているのも事実。

カーローンの切り替えや繰り上げ返済など考えるところはいろいろとありますが、とりあえずトヨタのディーラーローンの現況を確認してみることにしました。

トヨタファイナンスで調べてみた

愛車VOXYを購入したのは、ネッツトヨタ。

当時の申込書やら契約書やらを引っ張り出して確認してみると、カーローンの契約先は「トヨタファイナンス株式会社」であることが判明。

さっそく、トヨタファイナンスのホームページから、ローンの残債がどれぐらいあるのか確認してみることにしました。

Googleの検索で「トヨタファイナンス 返済」と検索すると、一番最初に出てきます。

調べてみると、一部繰り上げ返済はできず、返済するなら一括で払えよ~とのこと。

つまり、借り換えか一括返済かってことだな…

じゃあ、あといくら払えばトヨタファイナンスさんとの長いお付き合いを解消できるのか、これを調べてみることに。

トヨタファイナンス 一括返済額の調べ方

おクルマ(クレジット)のよくある質問 から「早期完済」のリンクをクリックすると、一括返済の方法が「WEBで問い合わせ」か「おクルマをご契約いただいたトヨタのお店へお問い合わせ」の二つあることがわかりました。

あきらかに「WEBで問い合わせ」だよね

ひいきにしているディーラーだし、「君んとことの関係を解消したいんだ」なんて言えません。というより、いろいろと詮索されたりするのがいやなので、ここはWEBでの問い合わせ一択です。

この「早期完済金額照会サービス」は、トヨタとレクサスでの契約が対象で、同じトヨタ系列でもダイハツとの契約では利用することはできません。

また、セキュリティの関係で、契約時に登録した携帯電話(スマートフォン)が必要。情報はSMSで届くようです。

この携帯番号、契約時と今の番号が異なると、翌営業日にトヨタファイナンスから電話がかかってきて、本人確認を求められます。

私が日中は仕事で電話をあまり取れないので、奥さんの番号で登録していたのをすっかり忘れていました・・・。

きちんと情報を登録さえすれば、翌営業日にはSMSで連絡がきます。

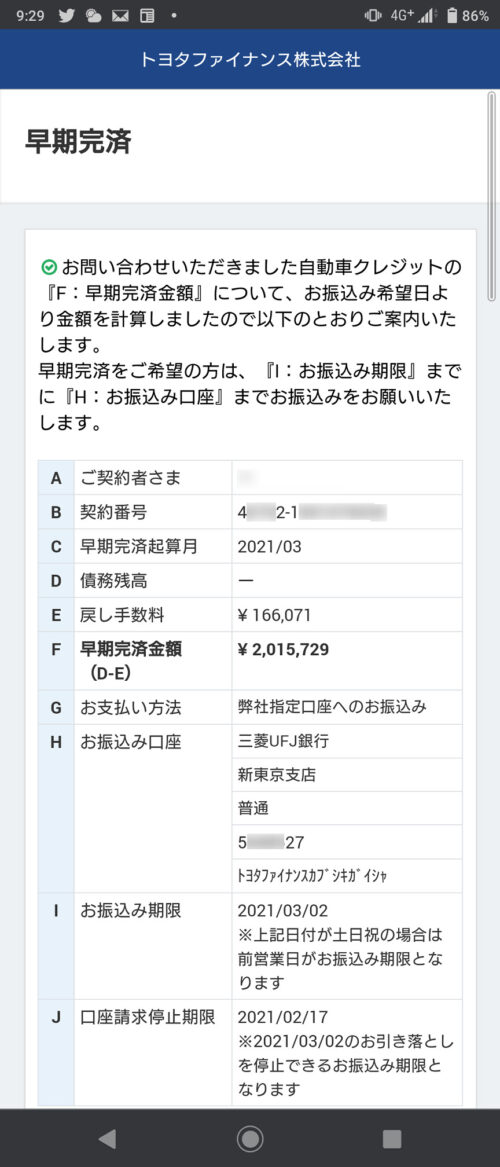

このSMSに記載されているURLをクリックし、WEB認証番号と自身の生年月日を入力することで、申し込み時点での早期返済する際の総額がわかります。

1回目の車検直前に調べたので、約3年支払い続け、1/3が返済完了したことがわかりました。

残高200万・・・

あと4年払い続けて、やっと返済です。

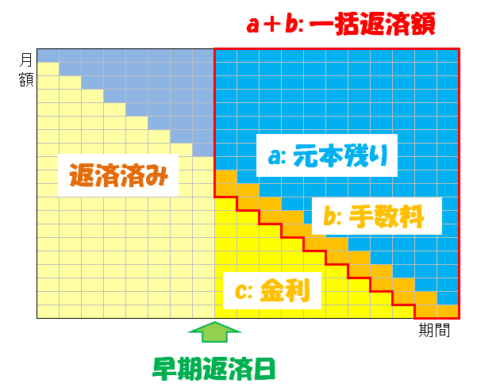

このまま払い続けると、画像にある「E:戻し手数料」+「F:早期完済金額」+アルファ(残高ににこれからかかる利息)が家計にのしかかってくることになります。

そもそも、画像にある「D:債務残高」が未記載なのが気になりましたので、ちょっとディーラーローンについて調べてみました。

トヨタファイナンスの金利計算方法は?

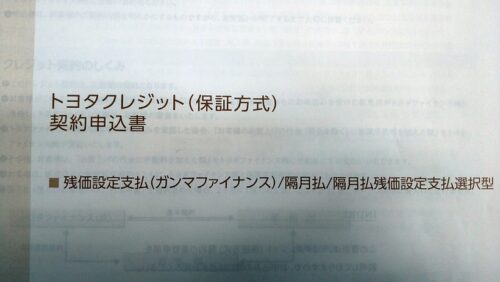

クルマ購入時に組んだディーラーカーローン。契約書類のほか、説明のための契約申込書の冊子が手渡されます。

この冊子を読み込むと、こんなことが書いてありました。

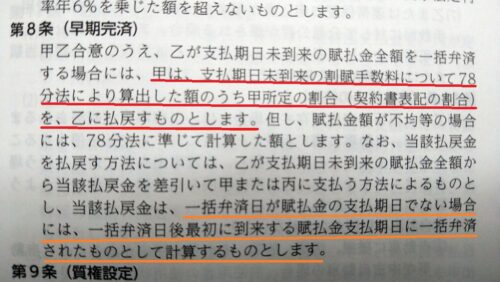

前段の赤字部分、

とあります。

これは、購入(契約)時の割賦代金から算出された手数料のうち、未払い部分の一部を返しますよっていうもの。毎月の返済額の中にこの手数料が含まれており、これから返す分にももちろん入ってるので、その合計額のうち、一部を返すよってことなんだけど、言葉で書いてもよくわからない!!

本来なら、契約期間中に一定額を支払い続けて、a + c の合計額を払い終えて終了となるんだけど、早期一括返済してくれるなら、c のうち一定割合(b)を除いた部分は戻すから払わなくていいよっていうこと。

借入額と借入期間でかかる利息額を合計して、それを支払回数で割るアドオン方式で月々の支払額を決めています。これを途中で繰上返済すると、その結果に対して再度支払額計算しなければならないため、「一部繰上返済はダメ」って決めているところも多いみたい。で、この支払いを途中一括返済するときに使うのが78分法っていうもので、今一括返済すると戻ってくる利息がいくらなのかがわかります。

この78分法を詳しく書くのは割愛。どうしても知りたい人は、「78分法とは」って検索するとたくさん出てきますよ。

この計算で算出された「戻ってくる利息額」のうち、「甲所定の割合」を乙に戻しますよとあるので、ここでも手数料がかかることがわかります。

契約書表記の割合とあり、私の場合は、

![]()

80%とありますので、20%が手数料です。

(図のbの部分)

高いっ!!

この結果として、今回は約16万が戻ってくるよってことだったようです。

実際には「D:債務残高」から「E:戻し手数料」を引いた額である「F:早期完済金額」を一括で払うので、戻り手数料っていうよりは「超過支払額」って感じかな。

あと気になったのは、後段のオレンジ部分。

とあります。

つまり、早く返そうが期日ギリギリに返そうが、日割りで計算し直すことなく返済額も戻し手数料も変わらないよってこと。

余裕をもって申し込みをして、ゆっくりと返済額を準備してもいいってことですね。

ちなみに、債務残高が未記入だった理由はよくわかりませんでしたが、返済日(毎月2日)前後によって計算結果が変わってくるため、返済シミュレーションの申し込みタイミングがよくなかったのかもしれません。

返済計画書があれば、毎月の支払額と残高が載っていますので参考にすれば検証もできますね。

早期完済のメリット・デメリット(まとめ)

とり家カーローン一括返済計画の材料が出そろった段階で家族会議を実施。

結果として、「一括で払ってしまおう」となり、2021年2月某日に一括返済を実施。無事にトヨタファイナンスから「契約終了」のハガキが届きました。

住宅ローンに次いで高額になるマイカーローンですから慎重に話し合いをし、妻との考え方の違いとかも浮き彫りになる中で決めた一括返済だったのですが、返済して本当によかったと思っています。

カーローン一括返済のメリット

毎月定額で払い続けているのであまり意識はしなかったのですが、いざ計算してみると金利負担が多いことがわかりました。

ローンは、借りている期間が長いほど金利の支払いも続いていきます。金利は「借金の手数料」ってことですから、早く返済してしまうに越したことはありません。

ディーラーのカーローンを組んでいる場合、そのクルマの所有権はディーラーにあります。基本的には完済するまで変更することはできないので、自動車保険の更新や車検のたびに「自分のものではない」って気にさせられます。

所有権が変更できないのは、完済できていないのに売却したりして手放されてしまうのを防ぐためで、完済できてしまえば所有権を自分にすることができ、あとは自由に煮るなり焼くなりすることができてしまいます。

「月々〇万円の支払いがなくなった!」

これだけでも、気持ちはとっても楽になりますよね。

生活していると、急な支払いが必要な時もありますよね?そんな時に「あぁギリギリだよ、どうしよう」なんてならなくて済むのは精神的に健全です。

現在の銀行普通預金の金利が0.001%なので、一括返済をする分を貯金していても利息は数百円にも届かないかも。であれば、一括返済して浮いた部分の少しを貯金に回せば、増える分のほうが大きいって考え。

大きな支払いはするけれども、負債の塊ではなく資産として持ち続けるって考え方なので、同感してくれる人は少ないメリットかもしれません。

カーローン一括返済のデメリット

逆に、カーローンを一括返済するデメリットはどんなことがあるでしょうか?

一番のデメリットはこれですね。

家計を圧迫するぐらいの負債を一括返済するのですから、それなりに高額になってしまうのは致し方ないこと。今回のVOXYについても200万ほど必要となりました。

一括返済をする前に、貯蓄がどれだけあるのか?一括返済したらいくら残るのかをよく調べる必要があります。急な支出が発生したときに困ってしまっては元も子もありません。完済だけを見るのではなく、完済後にどうなるのかをきちんとチェックしてから決断する必要があります。

毎月支払っている返済額の中にも金利手数料って乗っていますよね?これがローン会社の収益ですので、1台契約すれば完済までずっと手数料が入ってくるわけです。そんな旨味のある契約を一括返済されちゃうのですからローン会社としてはおいしくない。だから、一括返済のときにも手数料が取られる仕組みになっているんです。

ディーラーや契約内容によって手数料は変わってきますので、返済前にきちんと確認しておく必要があります。

さきほどのデメリットで説明した手数料によって、一括返済しても結果的にあまり返済額を圧縮できないってこともありますので要注意です。特に、返済期間が残り少ない場合などは手数料によって損をしてしまうようなことも。

計算してもらった結果、圧縮できるのが数十万円であればメリットとして感じやすいですが、これが1万円とかでしたらどうでしょうか?

人によってメリットに感じる度合いは変わってきますが、月々の返済額と残りの返済期間、そして戻ってくる戻ってくるお金の金額をよく見て判断する必要があります。

車を買い替えるタイミングは人それぞれですが、たいていは3年とか5年とかなのではないでしょうか?

3年・・・1回目の車検タイミング

5年・・・2回目の車検タイミング

あとはライフプランに合わせてっていう人もいるかと思いますが、いずれにしても買い替えるタイミングでディーラーローンが残っていると、ディーラーとしては自分のところで買い替えてもらえる可能性が高くなります。

購入者としては、そこがメリットになり、「もうちょっと下取額頑張ってよ」とか「支払額が今とあまり変わらないなら買い替え考えてもいいよ」とか、ディーラーと交渉できる材料にもなったりします。

でも、完済後だと悪く言えば1からスタートになるわけですので、なかなか交渉をうまく進めることは難しいかもしれません。このあたりはディーラーとの付き合い方でも変わってくると思うので、人によりけり・・・・ですかね。

以上、ざっくりとディーラーカーローンの一括返済についてまとめてみました。

コメント